Menguasai Pembukuan Barang Masuk dan Keluar: Sistem dan Contoh Lengkap untuk Bisnis Anda

Table of Content

- 1 Menguasai Pembukuan Barang Masuk dan Keluar: Sistem dan Contoh Lengkap untuk Bisnis Anda

- 1.1 1. Pentingnya Pembukuan Barang Masuk dan Keluar

- 1.2 2. Sistem Pembukuan Barang Masuk dan Keluar

- 1.2.1 2.1. Sistem Perpetual

- 1.2.2 2.2. Sistem Periodik

- 1.2.3 2.3. Sistem Gabungan

- 1.3 3. Dokumen Pembukuan Barang Masuk dan Keluar

- 1.4 4. Contoh Pembukuan Barang Masuk dan Keluar

- 1.5 5. Tips Mengatur Pembukuan Barang Masuk dan Keluar

- 1.6 6. Kesimpulan

Pembukuan barang masuk dan keluar merupakan aspek vital dalam pengelolaan bisnis, khususnya bagi perusahaan yang bergerak di bidang perdagangan. Sistem pembukuan yang akurat dan terstruktur memastikan alur barang terlacak dengan baik, meminimalisir kerugian akibat kehilangan atau kerusakan, serta membantu dalam pengambilan keputusan bisnis yang tepat. Artikel ini akan membahas secara mendalam tentang sistem pembukuan barang masuk dan keluar, disertai contoh praktis yang mudah dipahami.

1. Pentingnya Pembukuan Barang Masuk dan Keluar

Pembukuan barang masuk dan keluar memiliki peran krusial dalam berbagai aspek bisnis, di antaranya:

- Kontrol Stok: Pembukuan yang tertib memungkinkan Anda mengetahui jumlah barang yang tersedia di gudang secara real-time. Informasi ini sangat penting untuk menghindari kekurangan stok yang dapat menghambat proses produksi atau penjualan, sekaligus mencegah penumpukan stok yang menguras modal.

- Analisis Performa: Data pembukuan barang masuk dan keluar dapat dianalisis untuk mengetahui tren penjualan, performa produk, dan efisiensi operasional. Informasi ini berguna untuk menentukan strategi bisnis yang tepat, seperti memproduksi barang yang laris, meningkatkan efisiensi distribusi, atau mengurangi stok barang yang kurang diminati.

- Perhitungan Laba Rugi: Data pembukuan barang masuk dan keluar menjadi dasar perhitungan harga pokok penjualan (HPP) dan laba bersih. Informasi ini penting untuk menilai kinerja keuangan perusahaan dan membuat keputusan strategis.

- Meminimalisir Kerugian: Pembukuan yang terstruktur membantu mencegah kehilangan atau kerusakan barang akibat kesalahan inventarisasi, pencurian, atau kerusakan.

- Kepatuhan Hukum: Pembukuan barang masuk dan keluar yang akurat penting untuk memenuhi kewajiban pajak dan audit, serta untuk menjaga kredibilitas perusahaan di mata stakeholder.

2. Sistem Pembukuan Barang Masuk dan Keluar

Terdapat beberapa sistem pembukuan barang masuk dan keluar yang umum digunakan, yaitu:

2.1. Sistem Perpetual

Sistem perpetual merupakan sistem pembukuan yang mencatat setiap transaksi barang masuk dan keluar secara real-time. Setiap kali terjadi penerimaan atau pengeluaran barang, data stok diperbarui secara langsung dalam sistem. Berikut adalah beberapa metode dalam sistem perpetual:

- Metode First In, First Out (FIFO): Metode ini mengasumsikan bahwa barang yang masuk pertama akan dijual pertama. Metode FIFO cocok untuk barang yang mudah rusak atau memiliki tanggal kedaluwarsa.

- Metode Last In, First Out (LIFO): Metode ini mengasumsikan bahwa barang yang masuk terakhir akan dijual pertama. Metode LIFO cocok untuk barang yang tidak mudah rusak dan memiliki harga yang relatif stabil.

- Metode Weighted Average: Metode ini menghitung harga pokok penjualan berdasarkan rata-rata tertimbang dari semua barang yang tersedia di gudang. Metode ini cocok untuk barang yang memiliki harga yang bervariasi dan sulit untuk melacak biaya setiap unit barang.

2.2. Sistem Periodik

Sistem periodik merupakan sistem pembukuan yang mencatat transaksi barang masuk dan keluar secara periodik, misalnya setiap akhir bulan. Stok barang dihitung secara fisik pada akhir periode, kemudian dikonsiliasikan dengan catatan transaksi. Sistem periodik lebih sederhana dibandingkan dengan sistem perpetual, tetapi kurang akurat dalam melacak stok secara real-time.

2.3. Sistem Gabungan

Sistem gabungan merupakan kombinasi dari sistem perpetual dan periodik. Sistem ini mencatat transaksi barang masuk dan keluar secara real-time untuk barang-barang penting, sementara untuk barang-barang lain dilakukan pencatatan secara periodik. Sistem ini menawarkan fleksibilitas dan keakuratan yang lebih tinggi dibandingkan dengan sistem periodik, namun tetap lebih sederhana dibandingkan dengan sistem perpetual.

3. Dokumen Pembukuan Barang Masuk dan Keluar

Dokumen pembukuan barang masuk dan keluar merupakan bukti tertulis yang mencatat setiap transaksi barang. Dokumen ini penting untuk menjaga keakuratan data dan meminimalisir kesalahan. Berikut adalah beberapa dokumen penting dalam pembukuan barang masuk dan keluar:

- Surat Jalan: Dokumen yang berisi informasi tentang pengiriman barang, seperti nama pengirim, nama penerima, tanggal pengiriman, dan rincian barang yang dikirim.

- Faktur: Dokumen yang berisi informasi tentang pembelian atau penjualan barang, seperti nama penjual, nama pembeli, tanggal transaksi, dan rincian barang yang diperjualbelikan.

- Nota Pengiriman: Dokumen yang berisi informasi tentang penerimaan barang, seperti nama pengirim, nama penerima, tanggal penerimaan, dan rincian barang yang diterima.

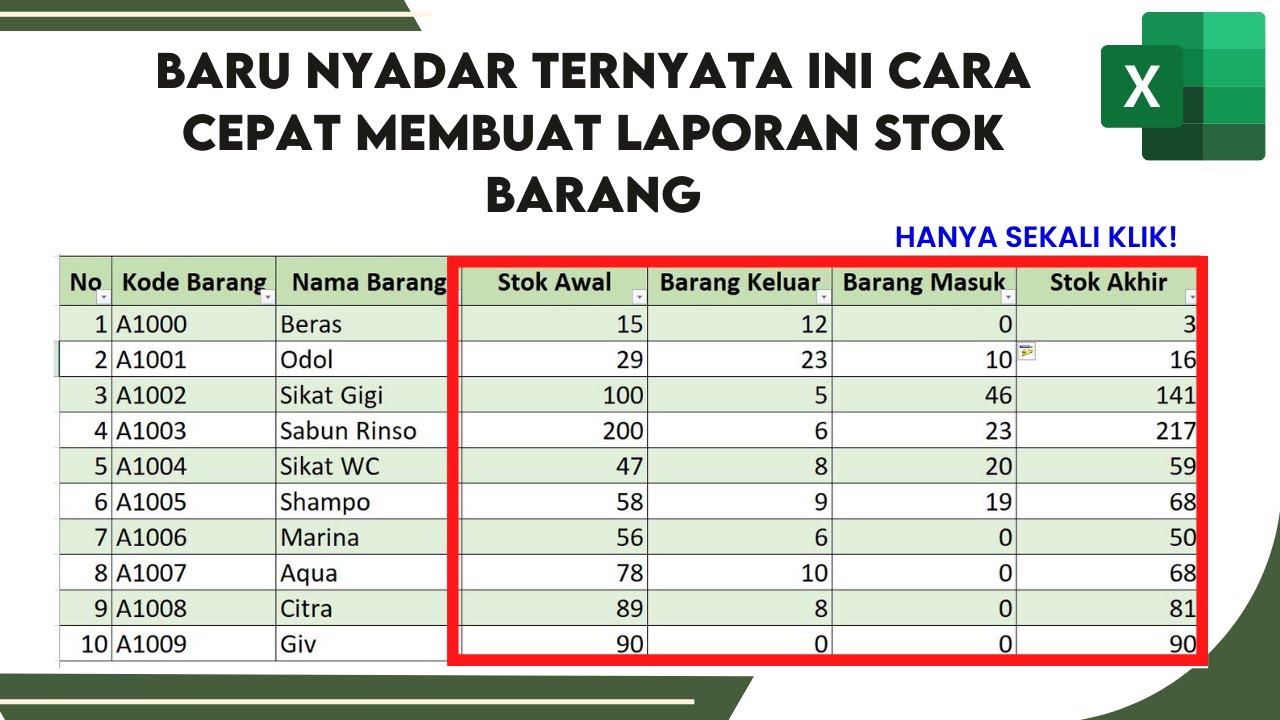

- Kartu Stok: Dokumen yang berisi informasi tentang jumlah barang yang tersedia di gudang, meliputi jumlah awal, penerimaan, pengeluaran, dan saldo akhir.

- Laporan Stok: Dokumen yang berisi ringkasan informasi tentang stok barang, seperti jumlah barang yang tersedia, nilai stok, dan pergerakan stok selama periode tertentu.

4. Contoh Pembukuan Barang Masuk dan Keluar

Berikut adalah contoh pembukuan barang masuk dan keluar menggunakan sistem perpetual dengan metode FIFO:

Data Awal:

- Jumlah barang awal: 100 unit

- Harga per unit: Rp10.000

Transaksi:

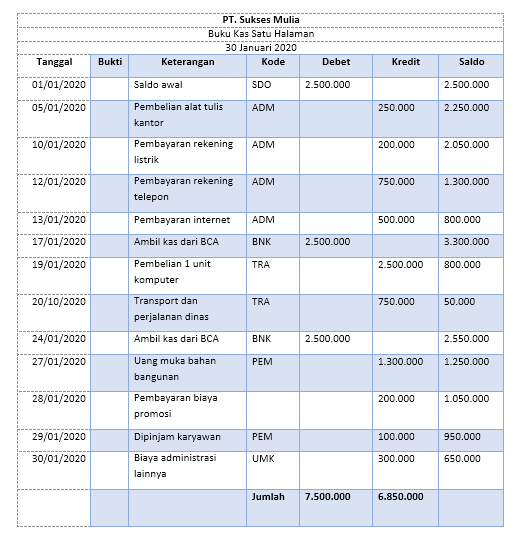

| Tanggal | Transaksi | Jumlah | Harga Per Unit | Total | Saldo |

|---|---|---|---|---|---|

| 1 Januari | Penerimaan | 50 | Rp12.000 | Rp600.000 | 150 |

| 5 Januari | Penjualan | 30 | Rp15.000 | Rp450.000 | 120 |

| 10 Januari | Penerimaan | 70 | Rp13.000 | Rp910.000 | 190 |

| 15 Januari | Penjualan | 60 | Rp16.000 | Rp960.000 | 130 |

Perhitungan HPP (Harga Pokok Penjualan):

- Penjualan 30 unit pada 5 Januari: 30 unit x Rp10.000 = Rp300.000

- Penjualan 60 unit pada 15 Januari: 30 unit x Rp10.000 + 30 unit x Rp12.000 = Rp660.000

Perhitungan Total HPP: Rp300.000 + Rp660.000 = Rp960.000

Perhitungan Nilai Stok Akhir:

- Saldo akhir: 130 unit

- Nilai stok akhir: 130 unit x Rp13.000 = Rp1.690.000

Diagram:

| Tanggal | Transaksi | Jumlah | Harga Per Unit | Total | Saldo |

|---|---|---|---|---|---|

| Awal | – | 100 | Rp10.000 | Rp1.000.000 | 100 |

| 1 Januari | Penerimaan | 50 | Rp12.000 | Rp600.000 | 150 |

| 5 Januari | Penjualan | 30 | Rp15.000 | Rp450.000 | 120 |

| 10 Januari | Penerimaan | 70 | Rp13.000 | Rp910.000 | 190 |

| 15 Januari | Penjualan | 60 | Rp16.000 | Rp960.000 | 130 |

| Akhir | – | 130 | Rp13.000 | Rp1.690.000 | 130 |

5. Tips Mengatur Pembukuan Barang Masuk dan Keluar

Berikut adalah beberapa tips untuk mengatur pembukuan barang masuk dan keluar agar lebih efektif:

- Gunakan Sistem yang Tepat: Pilih sistem pembukuan yang sesuai dengan kebutuhan dan skala bisnis Anda. Sistem perpetual lebih cocok untuk bisnis dengan volume transaksi tinggi dan memerlukan kontrol stok secara real-time, sementara sistem periodik lebih cocok untuk bisnis dengan volume transaksi rendah dan tidak memerlukan kontrol stok secara real-time.

- Terapkan Standar Prosedur: Buatlah SOP (Standar Operasional Prosedur) yang jelas untuk setiap proses pembukuan, mulai dari penerimaan barang hingga pengeluaran barang. SOP yang terstruktur membantu meminimalisir kesalahan dan memastikan konsistensi data.

- Gunakan Software Akuntansi: Software akuntansi dapat membantu mempermudah proses pembukuan barang masuk dan keluar. Software ini memiliki fitur-fitur yang canggih untuk melacak stok, mencatat transaksi, dan menghasilkan laporan keuangan.

- Lakukan Verifikasi secara Berkala: Lakukan verifikasi fisik stok secara berkala untuk memastikan keakuratan data pembukuan. Verifikasi ini dapat dilakukan dengan membandingkan data pembukuan dengan jumlah barang yang tersedia di gudang.

- Latih Tim Anda: Latih tim Anda tentang cara mencatat transaksi barang masuk dan keluar dengan benar. Pastikan tim Anda memahami SOP dan mampu menggunakan sistem pembukuan yang diterapkan.

6. Kesimpulan

Pembukuan barang masuk dan keluar merupakan aspek penting dalam pengelolaan bisnis. Sistem pembukuan yang akurat dan terstruktur membantu Anda mengontrol stok, menganalisis performa, menghitung laba rugi, meminimalisir kerugian, dan memenuhi kewajiban hukum.

Pilihlah sistem pembukuan yang sesuai dengan kebutuhan dan skala bisnis Anda, terapkan standar prosedur yang jelas, gunakan software akuntansi yang tepat, lakukan verifikasi secara berkala, dan latih tim Anda agar dapat mencatat transaksi dengan benar. Dengan menerapkan strategi yang tepat, Anda dapat memaksimalkan efisiensi operasional dan meningkatkan profitabilitas bisnis.

Menguasai Pembukuan Barang Masuk dan Keluar: Sistem dan Contoh Lengkap untuk Bisnis Anda

Posting Komentar untuk "Pembukuan Barang Masuk Dan Keluar: Sistem Dan Contoh"